O Nubank contribuiu de maneira significativa com a inclusão financeira do país nos últimos anos: 28 milhões de pessoas tiveram acesso a uma conta corrente e 29 milhões a um cartão de crédito pela primeira vez, extrapolando barreiras geográficas num país onde metade dos municípios não tem agências bancárias.

O crescimento das fintechs também reduziu a concentração no mercado. A participação das cinco maiores instituições no total de ativos caiu de aproximadamente 81% em 2016 para em torno de 71% no fim de 2024. Essa descentralização com modelo de negócio digital, eficiente e escalável trouxe ganhos revertidos para a sociedade: resultou em redução de 2,9 pontos percentuais nas taxas de juros de empréstimos dos bancos, segundo estudo recente do FMI, e uma economia de mais de R$ 111 bilhões para os clientes nos últimos nove anos em isenção de tarifas.

Trata-se de uma inovação no sistema que atendeu a uma demanda que estava desassistida. De acordo com pesquisa da Mastercard entre clientes das fintechs, 58% dos brasileiros afirmam que essas empresas permitiram acesso a produtos financeiros que antes não estavam disponíveis a eles — maior patamar entre países pesquisados da América Latina.

Esses avanços estão em discussão hoje no Congresso, sob pressão da Febraban, que busca aumentar os tributos pagos pelas fintechs. A Medida Provisória (MP) 1303, que foi retirada da pauta da Câmara e perdeu a validade, previa, entre outros itens, o aumento da Contribuição Sobre o Lucro Social (CSLL) das fintechs.

Apesar de a alíquota nominal desse tributo para as fintechs ser mais baixa que a dos bancos, é necessário analisar as tarifas efetivas, ou seja, quanto cada instituição efetivamente paga em impostos. Nessa comparação, as fintechs já pagam mais que os bancos no Brasil.

Em média, a alíquota efetiva de imposto sobre o lucro das maiores fintechs em 2024 foi de 29,7%, enquanto a dos grandes bancos foi de 12,2%, conforme levantamento da Zetta, associação que representa as fintechs e instituições de pagamento. O estudo foi feito com base em demonstrações financeiras das empresas.

“As fintechs defendem a equidade, com a cobrança das mesmas taxas efetivas de impostos pagas pelos bancos”, afirmou a Zetta em posicionamento. “Aumentar ainda mais a carga tributária representaria uma penalização para o modelo que mais tem contribuído para a inclusão financeira no Brasil nos últimos 15 anos, justamente em um momento em que o país necessita reduzir o custo do crédito, e não o contrário.”

Nubank é líder de arrecadação de impostos

A Febraban já reconheceu, em estudo divulgado ao público, que os grandes bancos do Brasil pagam menos impostos efetivos, além de ter menor rentabilidade e eficiência, na comparação direta com o Nubank. Apesar de dizer que defendem regras isonômicas, a entidade não se manifestou sobre a proposta das fintechs de equalizar a tarifa efetiva das grandes instituições financeiras –e insistem na penalização da inovação e da concorrência com argumentos tortuosos para aumentar a tarifa nominal de quem os supera em competência.

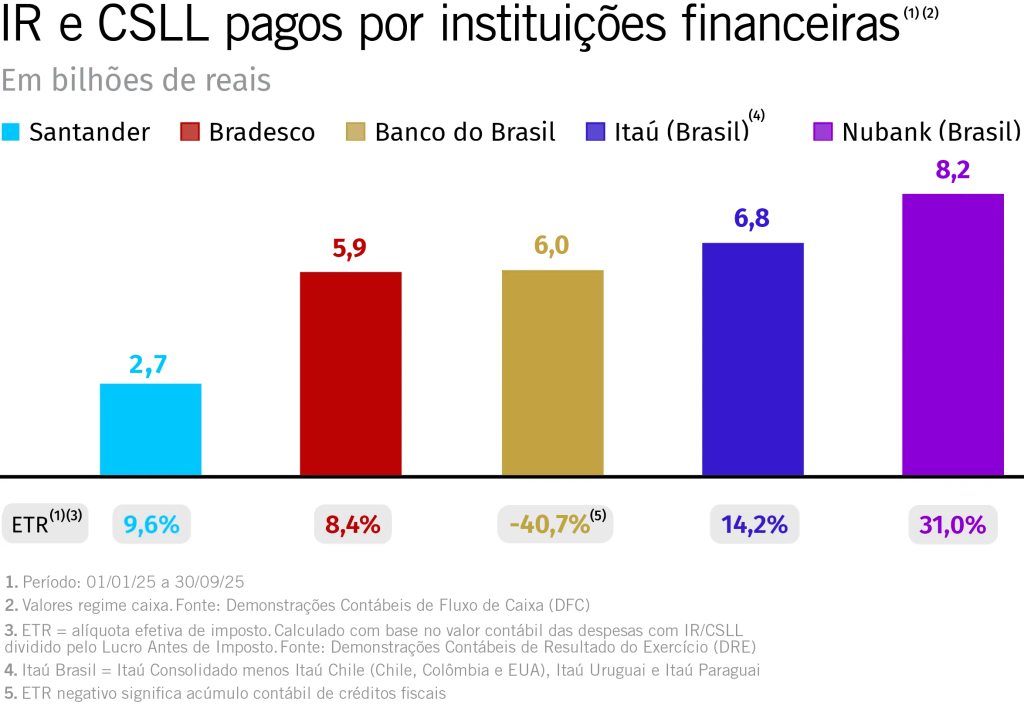

Segundo informações públicas, extraídas das demonstrações financeiras de cada instituição, é possível verificar que o Nubank teve a maior alíquota efetiva em 2025 no Brasil, de 31%, acima de Santander (9,6%), Itaú (14,2%), Banco do Brasil (-40,7%) e Bradesco (8,4%).

Além disso, o Nubank foi a instituição financeira que mais gerou arrecadação para o governo, em termos de IR e CSLL pagos, totalizando R$ 8,22 bilhões, um valor mais alto do que Santander (R$ 2,68 bilhões); Bradesco (R$ 5,92 bilhões), Banco do Brasil (R$ 5,98 bilhões) e Itaú Brasil (R$ 6,8 bilhões). Os dados são das demonstrações financeiras auditadas das instituições.